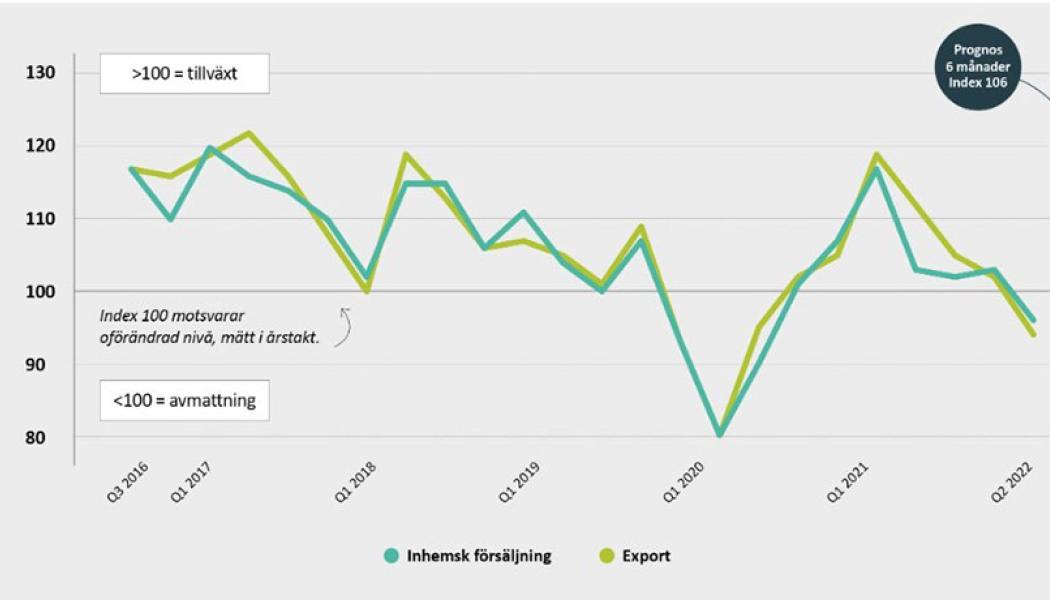

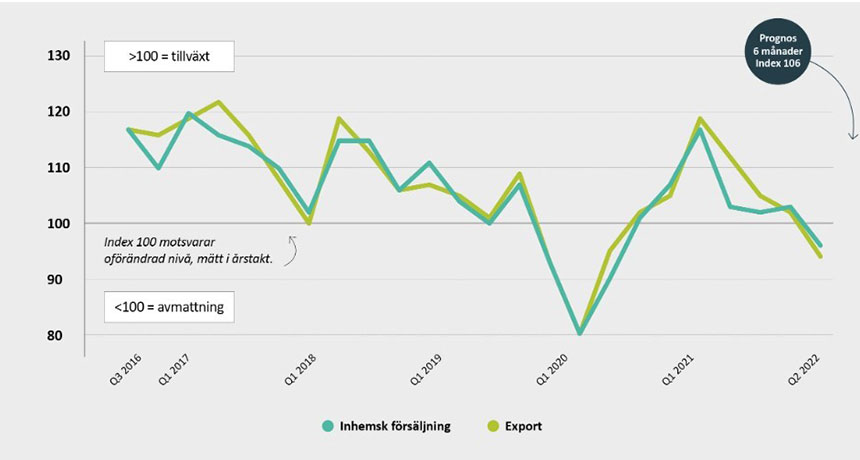

För första gången sedan det coronabelastade tredje kvartalet 2020, uppvisade den samlade svenska kemirelaterade produktionen, en femtedel av svensk industriproduktion, vikande produktionsvolymer under andra kvartalet.

Det visar IKEM:s konjunkturbrev som bygger på en enkät till medlemsföretagen inom kemi, läkemedel, plast och gummi, samt raffinaderi.

Jämförelsekvartalet, andra kvartalet 2021, var fjolårets snabbast växande kvartal, varför jämförelseperioden var tuff.

Samtidigt är det uppenbart att kvardröjande krigs- och pandemieffekter verkar återhållande på produktionspotentialen för IKEM-företagen, menar IKEM. Sju av tio medlemsföretag anger att de i varierande utsträckning påverkats negativt av olika typer av produktionsbegränsande hinder under andra kvartalet. Det tror IKEM kan förklara varför kvartalet kom in sämre än prognosen för 44 procent av företagen (bättre för 31 procent och i linje med prognos för 25 procent).

Den globala tillväxten skrivs ned i snabb takt för närvarande i spåren av ökade energipriser och centralbankernas styrräntehöjningar, tillägger IKEM. Tillsammans med energiproblematiken den kommande hösten och vintern inom EU talar det mesta för att Sverige dras med ned i en regional och global lågkonjunktur.

Resultatet av den senaste undersökningen visar lite oroväckande att Sverige, enligt IKEM:s medlemsföretag, tappat i relativ konkurrensfördel inom sju av 11 variabler och noterar en absolut jumboplats i en nytillkommen gren – ”elförsörjningens stabilitet”. Enligt företagen placerar sig Sverige högt upp i en internationell jämförelse inom de fyra ramvillkoren: ”rättssäkerhet”, ”FoU-samverkan”, ”fungerande arbetsmarknad” och ”välutbildad/kompetent personal”. Inom samtliga dessa områden är det fler företag som anser att Sverige erbjuder en konkurrensfördel än motsatsen (neutral inställning borträknad). Men, bortsett från FoU-samverkan, har Sveriges ledande ställning även på dessa områden minskat något jämfört med situationen 2019.

IKEM anser också att det är noterbart att företagen numera endast till ringa del rankar ”Sveriges geografiska placering” som en konkurrensnackdel, en förbättring i förhållande till mätningen 2019. Vad det handlar om mer exakt ger inte enkäten svar på men IKEM tror att det har att göra med att pandemin, och logistikkaoset i dess spår, skapat en större medvetenhet om värdet att ligga nära sin huvudmarknad i Europa, där konkurrenter i Asien och USA därmed har en klar nackdel.

{kind=link}