Dun & Bradstreets kvartalsrapport Global Business Optimism Insights indikerar en stigande optimism i näringslivet både globalt och bland svenska företag under Q1 2024. Samtidigt syns en nedgång i synen på kontinuiteten i den globala leveranskedjan till följd av geopolitiska konflikter och störningar på viktiga sjöfartsrutter.

Stockholm, 12 februari 2024 – Dun & Bradstreet, en ledande global leverantör av beslutsunderlag och analyser, publicerar idag sin kvartalsvisa rapport Global Business Optimism Insights. Rapporten visar en nedgång i kontinuiteten i den globala leveranskedjan på grund av geopolitiska spänningar, handelskonflikter och klimatrelaterade störningar i sjöfarten som orsakar både högre leveranskostnader och försenade leveranser. Rapporten visar också att företagen - efter att ha utstått flera utmaningar som pandemin, konflikter och penningpolitisk åtstramning - nu antar en tillväxtmentalitet, vilket återspeglas i det övergripande optimismindexet.

”Globala företag balanserar just nu mellan optimism och realism och har en pragmatisk syn på framtiden. Efter flera år med störningar har de blivit skickligare på att hantera ekonomiska utmaningar, men många har fortfarande en försiktig hållning när det gäller geopolitiska konflikter och störningar i leveranskedjan. Det förändrade tankesättet indikerar att det finns en förväntan om ytterligare tillväxt under kommande kvartal, om än med en underliggande känsla av fortsatt försiktighet, säger Henrik Hargéus, affärsanalytiker på Dun & Bradstreet.

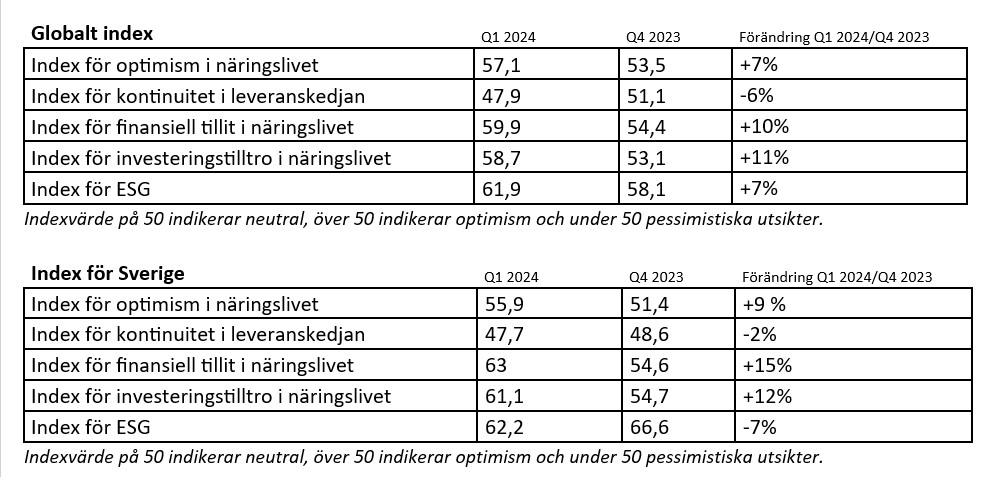

Företagsledare ser på tillväxtmöjligheter och risker ur flera perspektiv, vilket bekräftas av Dun & Bradstreets rapport. Även om oron för den globala leveranskedjan kvarstår verkar företagen ha en högre tolerans för potentiella risker och större anpassningsförmåga, som ett resultat av deras erfarenhet av att hantera störningar under de senaste åren. De viktigaste resultaten från rapportens fem index visar följande:

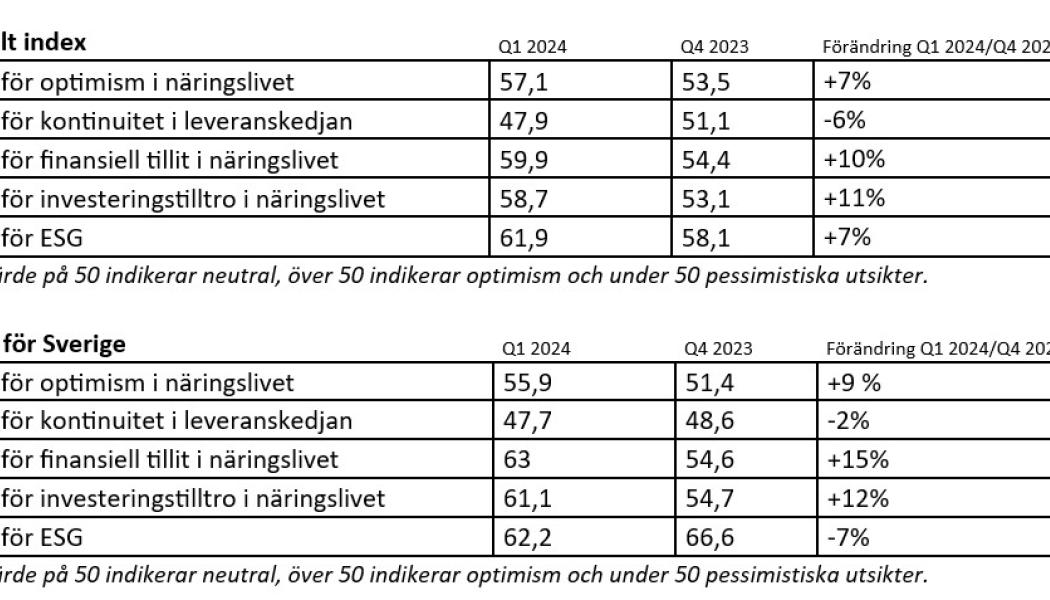

- Globalt optimismindexet för näringslivet ökade med 6,6 procent under Q1 2024 jämfört med Q4 2023. För Sverige steg indexet med 9 procent till 55,9 (Q1) från 51,4 (Q4 2023). Detta tyder på att företagen känner sig mer säkra på sin förmåga att absorbera geopolitiska och politiska chocker, och fokuserar mer på tillväxtmöjligheter.

- Globalt index för kontinuitet i leveranskedjan föll kraftigt med 6,3 procent för Q1 2024 jämfört med Q4 2023, med försämrat index både för leverantörernas leveranstider och leveranskostnader. För Sverige sjönk indexet med 2 procent till 47,7 (Q1) från 48,6 (Q4 2023). Företagen rapporterar också att klimatrelaterade störningar och handelstvister bidrar till minskad optimism.

- Globalt index för finansiell tillit i näringslivet ökade med 10,1 procent under Q1 2024 jämfört med Q4 2023. Sverige ligger i topp bland de länder som ingår i studien, med ett index på 63, en ökning med 15 procent från Q4 2023. Globalt förväntas likviditeten öka i företag av alla storlekar och företagen är mer optimistiska om sin position i förhållande till konkurrenter, särskilt stora företag med större resurser som används för att hantera likviditetsrisker.

- Globalt index för investeringstilltro i näringslivet steg med 10,7 procent under Q1 2024 jämfört med Q4 2023. För Sverige steg index med 12 procent till 61,1 (Q1) från 54,7 (Q4 2023). Ökningen tyder på stark optimism och en ökande enighet om att de stora centralbankerna i avancerade ekonomier har nått toppen i den nuvarande räntehöjningscykeln.

- Globalt index för ESG ökade med 7 procent under Q4 2023 till 61,9, jämfört med en nedgång på 4,7 procent under Q3 2023, vilket återspeglar en positiv förändring i de globala företagens engagemang för hållbarhet. Den positiva inställningen till ESG-praxis återspeglar en ökad medvetenhet om hållbarhet, vilket bekräftas av det nyligen ingångna avtalet mellan nationerna vid konferensen COP28. För Sverige sjönk index med 7 procent till 62,2 (Q1) från 66,6 (Q4 2023).

*Beskrivningar och information om indexen finns på sidan 25 i rapporten.

"Trots ekonomisk och politisk motvind över hela världen har företagen en relativt positiv syn på ekonomin. Samtidigt är förtroendet för leveranskedjornas motståndskraft under stor press på grund av fortsatta geopolitiska spänningar. Det har tvingat företag att leda om sina leveranskedjor, vilket har lett till trängsel längs transitvägarna. Det leder också till både högre leveranskostnader och försenade leveranser, säger Henrik Hargéus, affärsanalytiker på Dun & Bradstreet.

{kind=link}