Små modulära reaktorer, SMR-tekniken som länge betraktades som ett sidospår, har på kort tid hamnat i centrum av energipolitik och företagsinvesteringar. Drivkraften är den kraftiga ökningen av elbehov från AI-datacenter och industrins behov av stabil, fossilfri baskraft.

Till skillnad från vind- och solkraft, som är väderberoende och kräver omfattande nätutbyggnad, lovar SMR en mer förutsägbar produktion i mindre anläggningar.

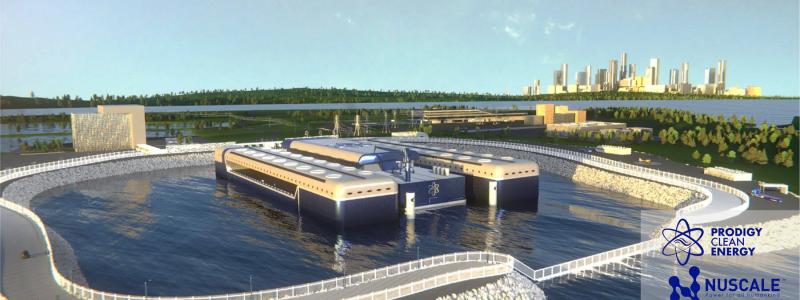

Stora avtal visar skifte i USA

Ett av de tydligaste tecknen på SMR-teknikens nya roll kom när NuScale Power i september 2025 offentliggjorde ett omfattande samarbete med Tennessee Valley Authority och ENTRA1 Energy. Planen är att bygga upp till 6 gigawatt SMR-kapacitet inom TVAs område – den hittills största SMR-satsningen i USA.

Det finansiella upplägget sticker ut. ENTRA1 ska enligt uppgift finansiera, äga och driva anläggningarna och sälja el tillbaka till TVA genom ett långtidsavtal. Syftet är att undvika att det fulla ekonomiska och regulatoriska risktagandet hamnar på TVA.

NuScale pekas av flera analytiker ut som den aktör som snabbast gått från utvecklingsfas till ett tydligt kommersiellt spår, men företagets framtid hänger på kostnadskontroll och en leveranskedja som klarar serieproduktion – en flaskhals för hela branschen.

Industrins värmebehov lockar nya aktörer

Terrestrial Energy satsar på en annan inriktning: högtemperaturreaktorn Integral Molten Salt Reactor, avsedd för industrins värmebehov. Mer än tjugo procent av världens energiförbrukning utgörs av industriell processvärme, enligt Clean Energy Forum, och här dominerar fortfarande fossila bränslen.

I oktober 2025 avslutade Terrestrial Energy sin SPAC-fusion med HCM II Acquisition Corp. och tog in omkring 293 miljoner dollar. Kapitalet ska gå till att driva igenom licensiering och byggstart i USA, med den första anläggningen planerad vid Texas A&M:s RELLIS-campus.

Företagets strategi att enbart satsa på den amerikanska marknaden skiljer sig från många andra utvecklare som sprider sina projekt globalt. Lyckas tekniken kan den komplettera lättvattenbaserade SMR-modeller genom att leverera värme till sektorer som hittills varit svåra att elektrifiera.

Hyperskalare bygger egen baskraft

Ett av årets mest uppmärksammade besked kom från Amazon, som i oktober aviserade planer på att bygga en SMR-anläggning i samarbete med Energy Northwest. Den så kallade Cascade Advanced Energy Facility ska använda X-energys Xe-100-reaktorer och inledningsvis leverera 320 megawatt, med möjlighet att skalas till 960 megawatt.

Det innebär att ett av världens största teknikbolag tar steget att bygga sin egen baskraft snarare än att vänta på en nätutbyggnad som redan är hårt belastad. För datacenter som kräver konstant drift är en stabil elförsörjning avgörande, och modulär kärnkraft kan placeras nära anläggningarna och byggas ut i steg om 80 megawatt.

Utvecklingen markerar en tydlig förändring. Företag som tidigare köpte förnybar elcertifierad vind- och solkraft ser nu att intermittensen inte räcker när effektbehovet blir mer extremt.

Global politik formar nästa steg

Flera länder positionerar sig inom det som snabbt blivit en ny geopolitisk energimarknad. Kanada använder sina stora urantillgångar för att driva på implementeringen av GE Hitachis BWRX-300 och andra reaktorer. Nederländerna har beslutat att förlänga livslängden på Borssele-reaktorn och bygga två nya större reaktorer, samtidigt som landet satsar 20 miljoner euro på inhemsk SMR-utveckling.

Frankrike och USA tar ett gemensamt steg mot en västerländsk bränslecykel genom ett två miljarder dollar stort joint venture mellan newcleo och Oklo, som ska bygga avancerad bränsleproduktion. Sverige nämns som möjlig medinvesterare via bolaget Blykalla, vilket understryker Europas intresse av att minska beroendet av ryskt anrikat kärnbränsle.

Utmaningar återstår innan tekniken kan skalas

Trots framstegen pekar flera experter på att SMR-utbyggnaden står inför betydande risker. Kostnadsstyrning är den mest akuta. Erfarenheterna från Vogtle-projekten i USA visar hur snabbt budgetar kan fördubblas vid minsta störning i design eller leveranskedja. SMR-förespråkarna menar att serietillverkning ska begränsa sådana risker, men det har ännu inte bevisats i praktiken.

Leveranskedjan är dessutom begränsad efter decennier av neddragningar inom kärnkraftsindustrin. Många komponenter kräver hög precision och kan inte produceras i stor skala förrän nya fabriker och kvalificerade leverantörer byggts upp.

Regelverket förblir en flaskhals, särskilt i USA där platslicensiering och miljöprövningar kan pågå i flera år. En global standardisering saknas fortfarande, vilket bromsar exportpotentialen.

Finansieringen avgör till slut vilka projekt som når byggstart. Modeller som ENTRA1:s – där externa investerare tar bygg- och ägaransvar – kan bli avgörande för att skapa en ny marknadskategori av ”kärnkraft som tjänst”.

Källa: OilPrice.com.

{kind=link}